- TOP

- 不動産を相続する方

不動産を相続する方

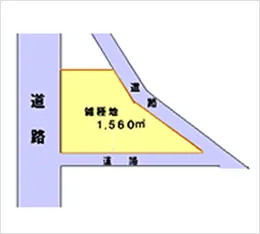

資産を持つ方が亡くなると、残された遺族はその財産相続することになります。財産の大小に関わらず、できれば兄弟間、親族間でもめずに相続したいものです。しかし、私たち専門家の元にご相談いただく時には、「相続」が「争続」となっているケースが少なくありません。 その中で最ももめるのが、財産分割、特に不動産分割での争いです。 ご相談をいただいてよく驚くことがあるのは、相続する財産価値を知らないまま争っていることが多いということです。 果たして税金、つまりは相続税が発生するのかどうかも知らずに争っているのです。 「発生するとしたら、いくらになるのか?」 「その額は変えることのできない額なのか」 判断しなければなりません。 と言っても相続は、個人の方が専門書を読んで自身で解決できるような簡易なものではありません。 勝手に相続交渉を行って、後に延々ともめることの原因となります。私たちは、税務の専門家ではありませんので、税金のことはまず税理士先生にお任せすることをお勧めします。 そして、不動産の適正な現在価値を評価するのは不動産鑑定士などの専門家に相談することをお薦めします。 実際にお手伝いさせていただいている実例を見てみましょう。

お問い合わせはお気軽に